|

|

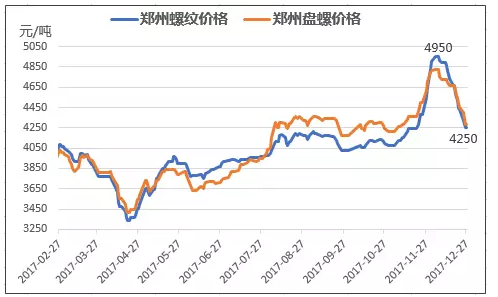

| 回顾12月份,河南建筑钢材市场价格呈现前高后低,冲高回落的走势。具体来看,截至12月6日,郑州市场螺纹价格为4950元/吨,较11月末上涨130元/吨,并且刷新年内价格高点。然而进入12月中下旬,由于河南多数地区工地大面积停工以及大车限行,造成下游用钢需求出现明显的下滑,省内建材价格便进入持续下跌的通道。截至12月27日,郑州螺纹价格为4250元/吨,较月初价格最高点下跌幅度高达700元/吨。展望1月,在经历过12月份价格大幅度回调过后,笔者认为在接下来的一个月中河南建筑钢材价格存在低位反弹的可能。

首先,从现货资源供应情况来看,河南省内钢厂因目前仍处于冬季采暖限产阶段,整体供应量相对有限。本地安钢、沙钢永兴、济源等钢厂仍处于不饱和生产状态,短期来看仍难以放量。而从外来资源情况来看,随着近期价格持续大幅回落,目前河南建材价格同周边区域价格相比已经处于相对低位。在河南市场无价差优势以及省内多数工地停工的情况下,北方南下资源明显减少对河南市场的投放量,进而转向发往合肥、武汉、长沙等价格相对较高、需求整体尚可的市场。这些市场对于河南地区建材供应端压力起到了一定的分流作用。 其次,库存方面,虽然12月份以来省内建筑工地大面积停工,但是由于北方南下资源明显减少对河南市场投放量而转发其他外围市场,所以目前河南地区建材库存并没有出现明显累加。具体来看,数据显示截至12月22日,郑州建材社会库存19.19万吨,较上月同期下降1.81万吨,而与去年同期相比,则减少5.79万吨。目前郑州市场上多数商家库存普遍偏低,一方面是由于外省资源对于本地的投放量减少;另一方面也是与目前需求相对疲软、价格持续走低导致贸易商接货意愿较低有很大的关系。

然后,需求方面,对于1月份河南地区建材需求端仍然有两个值得期待的地方。其一,由于12月份河南地区大多数建筑工地均受到环保政策强制停工,其工期不同程度受到影响。这种被行政手段抑制的下游需求并不会消失,而只是延后释放。随着年底河南地区年度环保目标基本完成,进入1月份本地的“环保停工令”出现松绑的可能性较大。据贸易商反馈,市场上传闻从1月份开始,前期停工的建筑工地将陆续可以施工。 如果进入1月份环保政策放宽,那么前期建筑工地压制的用钢需求将会有所释放,对于现货价格将起到明显支撑作用。其二,1月份临近春节假期,对于钢贸企业来说,就预示着冬储的来临,商家往往开始囤货建仓,坐等明年好光景。据笔者调研了解,目前河南地区部分贸易商有年前囤货冬储的想法,对于囤货的时间点多数商家倾向于1月中下旬,目前库存少或者无库存的商家对于价格进一步回落仍有一定的诉求,以期降低冬储成本和为春节结束开市提供更大的操作空间。 综合来看,目前河南地区建材价格已经跌至相对低位,在河南市场无价差优势的情况下,北方南下资源明显减少对河南市场的投放量。而需求方面,1月份河南地区“环保停工令”或将松绑,前期建筑工地压制用钢需求有望释放,加之部分贸易商年前有囤货需要,中间商以及下游客户的需求相对于12月份来说可能会有所放量。基于此,笔者认为1月份河南建材价格存在低位反弹的可能。 |

|

新闻中心

当前位置:首页 > 新闻中心

新郑天汇市场:

地址:郑州市新郑郭店镇天汇钢材城

杨赐之 62516327 王磊 62516131

杨涛伟 62516236 王叶 62516132

王兵 62516230 马温坡62516130

新金马市场:

地 址:郑州新金马钢材市场5号库5号

电 话:杨俊芳 62466655

杨光军 66731215 杨廷军 66881935

裴俊伟 62466600 王志欣 62466677

余欢乐 66889590

|