|

|

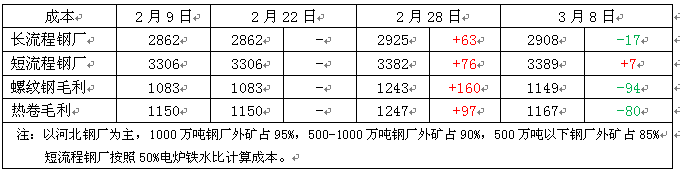

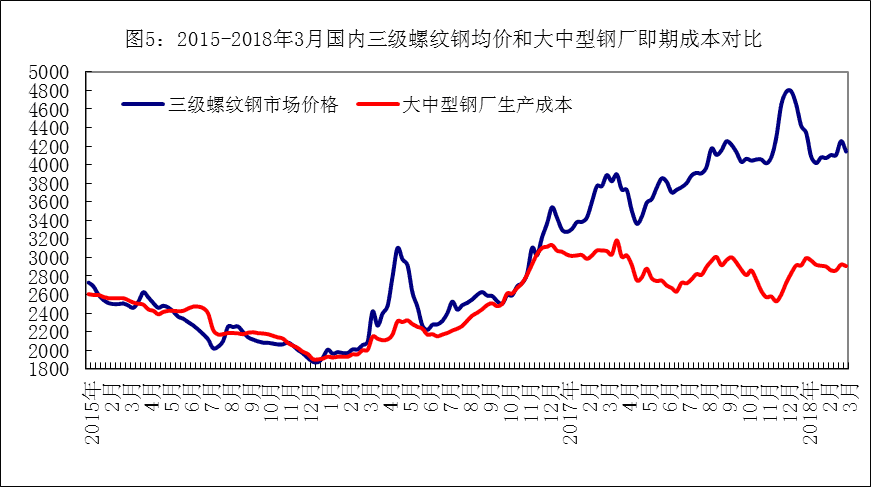

| ● 市场回顾——钢坯铁矿持续回落,废钢松动煤焦稳定; ● 成本分析——钢材价格全面下跌,钢厂盈利空间收窄; ● 库存分析——钢厂采购依然谨慎,铁矿库存继续下降; ● 综合观点——市场观望情绪较浓,短期原料稳中略降。 一、本周国内原料市场回顾 受下游高位采购谨慎以及金融市场震荡影响,本周国内钢材市场价格整体下跌,钢厂对于原料采购积极性也随之减弱,钢坯和铁矿石价格均持续回落,废钢和焦炭价格也有松动迹象。 表1:国内主要原材料价格变动明细  本月国内主要原料市场情况如下: 钢坯: 随着国内钢材价格全面回落,本周钢坯直发明显偏弱,价格持续跟跌。截止本周四,唐山市场普碳方坯出厂价格降至3630元/吨,20MnSi方坯价格为3760元/吨,较上周五下跌100元。从需求情况看,本周唐山地区带钢企业开工率维持在60%左右,型材调坯企业开工率上升20%至50%左右,建材调坯企业开工率维持在35%左右。目前下游观望气氛较浓,且唐山钢坯库存仍在100万吨之上,预计短期市场价格仍有下行空间。  铁矿石: 本周进口矿市场成交依旧疲软,钢材期现价格回落拖慢了钢厂的补库节奏,价格持续阴跌。截止本周四,普氏62%粉矿价格降至72美元/吨(CFR),较上周五下跌5.65美元,港口精粉、球团价格相对坚挺,中低品位矿价格下跌相对明显。国产矿价格也小幅跟跌,河北铁精粉出厂价格较上周下跌5元至725元/吨,安徽地区铁精粉出厂价格维持在690元/吨左右。考虑到前期国内钢厂补库谨慎,而3月下半月后北方部分高炉产能将恢复,带动需求增长,预计矿价继续下跌空间有限,进口矿支撑位在66-68美元/吨(CFR)。  煤焦: 本周国内炼焦煤市场平稳运行。截止本周四,山西柳林地区主焦煤出厂价格保持1460-1500元/吨,临汾地区1/3焦煤价格在1420-1450元/吨,资源仍相对偏紧;河北唐山主焦煤、肥煤主流成交价格保持1450-1500元/吨,部分高硫焦煤和肥煤价格略有回落;山东地区1/3焦煤主流价格保持1150元/吨左右,煤企基本无库存压力。进口方面,澳洲峰景矿优质主焦煤对中国报价保持235美元/吨(CFR),澳洲方面发货依然不顺。本周国内焦炭市场变动不大,焦炭主产区价格基本稳定。截止本周四,山西地区二级冶金焦出厂价格在1800元/吨左右,山东和辽宁地区二级冶金焦出厂价格在2000-2050元/吨。面对近期钢材价格大幅回落,河北部分钢厂有意降价50元左右,但考虑到目前焦炭库存资源偏紧,估计实际执行难度较大。预计下周国内市场焦炭价格将以稳为主。  废钢: 本周国内废钢市场涨势明显趋缓。周初,江苏地区主导钢厂普遍补涨150元左右,到货量有明显增加。此后,随着国内钢材价格持续下跌,部分废钢贸易商惜售心理松动,出货力度增大。截止本周五,江苏市场重废主流价格在2550-2600元/吨,下半周苏北部分钢厂采购价格下调50元,江苏主导钢厂到货量基本恢复至春节前的水平;两湖、两广地区重废主流价格在2300-2350元/吨,少数节后补库积极的钢厂降价100-150元;北方市场先涨后跌,上半周河北部分钢厂继续提价20-30元,下半周后随着钢材价格跌幅扩大,采购价格下调50元左右,部分长流程钢厂宣布暂停外购废钢,东北市场相对稳定,重废主流价格仍在2700元/吨左右。近期废钢价格调整幅度远小于钢材,导致电炉钢的利润空间明显萎缩,钢厂观望心态加剧。预计短期国内废钢价格将以小幅调整为主。  二、国内主要钢厂调价情况 表2:本周国内主要钢厂原料采购价格调整情况  注:上表选择的均为该区域内最有代表性的钢厂价格 三、国内钢厂成本和库存变化 受进口铁矿石价格下跌影响,本周国内长流程钢厂生产成本再度下降,短流程方面则因废钢价格相对坚挺,成本继续惯性上扬。截止本周五,长流程钢厂三级螺纹钢生产成本为2908元/吨,较上周末下跌17元/吨;短流程钢厂三级螺纹钢成本(按照50%电炉铁水比测算)为3389元/吨,较上周末上升7元/吨。本周国内钢材市场成交不佳,价格持续回落,截止本周五,国内市场三级螺纹钢和5.75mm热卷平均价格分别为4111元/吨和4129元/吨,分别较上周末下跌144元/吨和130元/吨。对应1个月前的原料成本,目前国内钢厂螺纹钢毛利较上周末下降94元至1149元/吨,热卷毛利降至1167元/吨,下降80元左右。 表3:本周国内钢厂螺纹钢生产成本测算   从库存情况看(见表4),本周国内钢厂对于进口矿仍以消耗库存为主,废钢在连续提价刺激下,到货量略有增加,煤焦库存则相对稳定。 表4:本周国内钢厂(厂内)原料库存变化  四、本周金融衍生品市场变化(主力合约) 本周矿煤焦钢期货价格整体下行,基差普遍拉大,现货成交平淡以及宏观利空预期加大市场抛压,短期仍有下行压力。 表5:本周矿煤焦钢期货基差变化  五、综合观点 本周国内钢材价格整体回落,除了金融市场的波动外,主要是下游对节后大涨接受度不够,随着后续资源逐渐到位,市场供应压力有所显现。同时,从部分废钢销售渠道调查的情况看,在持续高利润的影响下,电炉钢生产也有抬头迹象,也在一定程度上增加了市场压力。预计下周国内钢材市场仍将以回调为主,受此影响,钢坯、进口矿、废钢价格仍有小幅调整的空间,煤焦将相对稳定。 |

|

新闻中心

当前位置:首页 > 新闻中心

新郑天汇市场:

地址:郑州市新郑郭店镇天汇钢材城

杨赐之 62516327 王磊 62516131

杨涛伟 62516236 王叶 62516132

王兵 62516230 马温坡62516130

新金马市场:

地 址:郑州新金马钢材市场5号库5号

电 话:杨俊芳 62466655

杨光军 66731215 杨廷军 66881935

裴俊伟 62466600 王志欣 62466677

余欢乐 66889590

|