|

|

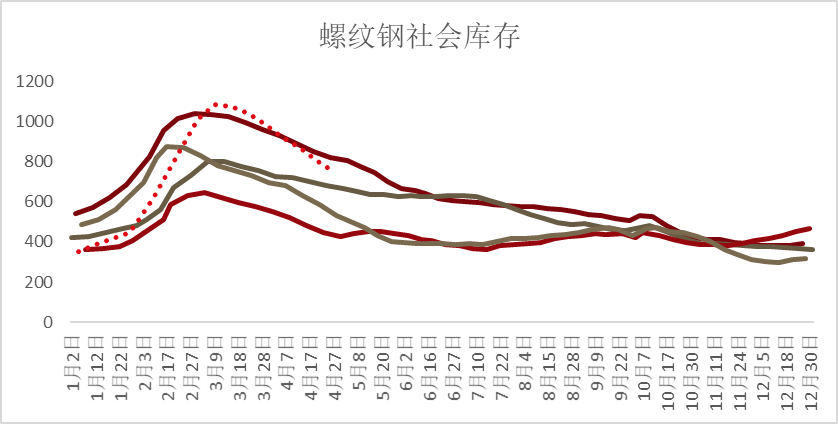

| 进入4月,由于需求释放较好,需求预期持续转好。4月中下旬宏观数据,整体偏乐观,此前宏观偏弱预期得到修正,钢材价格触底反弹。节前最后一周,钢材库存仍然维持较高下降速度,叠加节前下游备货,节前钢材价格偏强。螺纹钢(3718, 41.00, 1.12%)主力合约1810在3月12.5%的跌幅之后,4月录得8%的涨幅。从库存情况来看,短期钢材价格仍将维持偏强运行,但月末需求季节性走弱因素将逐渐凸显,价格或将承压下行。 库存快速下降 截止4月27日,螺纹钢最新社会库存为751.91万吨,与上周相比下降52.64万吨,与上月同比增加229.74万吨,与去年同期相比,增加了220.44万吨。热轧卷板最新社会库存为236.94万吨,与上周相比下降4.94万吨,与上月同比下降36.8万吨,较去年同期下降60.53万吨。今年螺纹钢库存春节前后增速为历年最快,同时在需求真正释放时,库存降速也是历年最快。

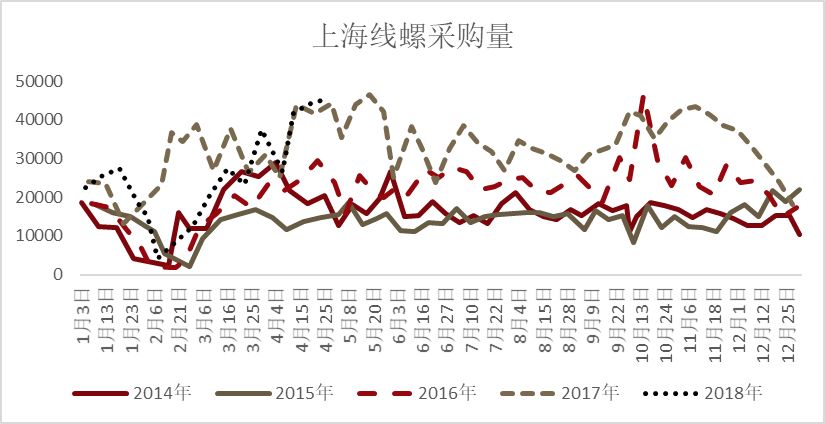

螺纹钢社会库存 从库存结构上看,今年高库存问题主要集中在建筑钢材,板材类库存压力小于去年同期。螺纹钢库存数据近四年下降速度最快在2017年上半年需求旺季,而从3月23日当周库存周均降速就超过此速度,且随后库存降速连创纪录。从上海线螺采购已有来看,从3月末开始,采购量明显上升。截至4月27日,上海沪螺纹终端采购量为45371吨,较上周增加2.6%,较上月同期增加20.7%,较元宵节当周数据增加268%,为年内最高水平,高于2017年同期。

上海线螺采购量 从上海线螺采购情况来看,短期继续维持较高采购水平概率较大,其侧面反映的较强需求也意味着短期下方支撑较强。目前钢材价格上行主要阻碍在于高水平的实际供给,以及宏观远期偏弱的预期,4月出台的宏观数据,叠加较快库存下降速度折射的短期强劲需求,对偏悲观的预期有所修复。进一步而言,5月份出台的宏观数据为4月份情况,而从微观数据上看,4月份的线螺采购以及库存数据均远强于3月份同期数据,那么与之对应的4月份宏观数据也将强于3月,5月公布后,市场需求预期走向有可能进一步偏乐观,支撑价格维持偏强运行。 但从数据上看,一般5月下旬季节性影响因素走强,库存下降速度一般会明显放缓。而今年钢材利润维持偏高位置,虽然环保等政策执行持续增强,但偏高的供给水平,将导致短期供需情况边际走弱。总体来看,在5月下旬之前,宏微观大概率维持价格友好,随着下旬月末季节性因素走强,叠加较高的供给水平,价格将再度走弱。 |

|

新闻中心

当前位置:首页 > 新闻中心

新郑天汇市场:

地址:郑州市新郑郭店镇天汇钢材城

杨赐之 62516327 王磊 62516131

杨涛伟 62516236 王叶 62516132

王兵 62516230 马温坡62516130

新金马市场:

地 址:郑州新金马钢材市场5号库5号

电 话:杨俊芳 62466655

杨光军 66731215 杨廷军 66881935

裴俊伟 62466600 王志欣 62466677

余欢乐 66889590

|